2018年pta未有產能增量,上半年在需求刺激下走出大牛行情,而此后經歷需求收斂后下跌。到2019年PTA新產能逐漸投放,產能擴張的利空愈演愈烈,PTA期現價格再下一臺階。

需求寒冬何時去

2019年,紡織服裝需求呈現逐季、逐月下降的趨勢,服裝類社零增速持續放緩,出口仍呈現季節性特征,但整體水平自2018年開始逐年下滑。其中,前端織造在第一季度短暫去庫存后進入累庫通道,存貨周轉持續走緩。

過去兩年,中美貿易摩擦對市場的影響巨大,美國對于中國服裝類產品的關稅政策直接導致了服裝類產品出口直線下滑,同時也刺激著越南等新興市場搶占我國的服裝產品出口額。不過,隨著時間推移,中美貿易摩擦對于紡織服裝市場的沖擊會越來越小,主要原因在于美國已經將全部紡織服裝出口產品納入加征關稅范圍,大部分在2019年9月1日執行,剩余少部分推遲到12月執行。也就是說,2020年中美貿易摩擦對于紡織服裝市場的影響不確定性明顯減弱,在關稅已經執行的情況下,外圍環境逐漸確定,出口有望迎來正增長,同時年內整體依舊維持季節性特征。

從內需層面看,在全球經濟增速放緩的背景下,紡織服裝市場在2020年難有較大起色,隨著消費者信心不斷下滑,服裝類零售增速將繼續下滑,甚至有轉負的風險,基數不斷下降,之后伴隨著季節性因素,有望在低基數的基礎上迎來溫和回暖。

對于紡織服裝企業來講,在需求改善前,主動去庫存的壓力愈演愈烈,并且在行業現金流逐季弱化的情況下,行業內將伴隨著成本優勢展開一輪優勝劣汰,行業集中度逐漸提升,緊跟著將是供應的收斂,待需求回暖后,供大于求引起的主動去庫存也將逐漸轉變為供不應求的新一輪被動去庫存,并且從紡織服裝的庫存周期來看,此輪轉換將出現在2020年第二季度附近。

聚酯產業趨于集中

整個2019年聚酯產品價格都處在下跌周期中,截至目前,聚酯瓶片、切片、滌綸短纖、滌綸長絲DTY、POY、FDY價格分別較年初下滑了22.88%、18.27%、23.63%、14.5%、15.03%、21.35%。主要原因在于需求不佳導致產銷不暢,聚酯產銷持續下滑,聚酯工廠因此以價換量,不斷降價刺激產銷,但收效甚微,所以價格持續承壓,生產甚至扭盈為虧,行業內競爭也不斷加劇。

2019年前10個月共有14套聚酯裝置,總計312萬噸的新產能進入聚酯市場,帶動前10個月產量同比增加11.74%,合計產量超4400萬噸,預計年內聚酯總產量超過5200萬噸。

2019年長絲平均產銷為83.3%,較2018年下滑5.4個百分點,但年均開工率水平為87.8%,較2018年上漲0.67個百分點,整體表現出供應上升、需求下滑的錯配,這也是聚酯產品不斷降價讓利的深層原因。

雖然大部分聚酯廠商已經身處“薄利低銷”的尷尬境地,但似乎并沒有阻擋他們產能擴張、搶占市場份額的雄心,到2020年將會有近560萬噸的聚酯新產能進入市場,而這其中體現了比較強的龍頭效應。在2019年,聚酯行業產能前三名占據了市場50%以上的產能,而2020年這個占比會進一步增加。在愈演愈烈的市場競爭中,成本不占優勢的老舊產能會逐漸退出市場,聚酯產業格局將悄然發生改變,產業集中度不斷提高將是今后幾年聚酯產業的必經之路。

因此,我們也可以理解,為何在薄利的階段仍然未見聚酯負荷明顯降低,這種陣痛也將在未來一段時間延續,而率先出現減產停車的一定是市場末端的企業,這種小產能對于市場整體運行負荷的影響甚微,而若利潤繼續壓縮,這種蝴蝶效應將會逐漸向前端蔓延,市場整體負荷也將趨于下滑。在排除春節等季節性因素的情況下,聚酯整體運行負荷在2020年將呈現前高后低態勢,聚酯需求將表現為4%—6%的緩慢增長。

PX產能增速放緩

2019年,PX產能急速擴張使得供應持續上漲,之前供不應求的局面逐步得到緩解,PX前期積累的利潤不斷被壓縮,直至價格逼近成本線甚至虧損。可以說,2019年PX一直走在產能擴張、壓縮利潤的下跌路線上。截至目前,CFR中國主港PX價格的跌幅超過15.6%,利潤跌幅則高達109.2%。

2019年以前,國內對二甲苯的市場結構主要以供不應求為主,進口依存度逐年攀升。2018年,國內PX進口依存度已悄然攀升至60.85%,這一方面與下游PTA產量增長有關,另一方面也反映出國內對二甲苯產能基數低的現實問題。因此,自2019年開始,市場從加大產能建設投入出發,努力改善產量短缺的現狀。截至目前,國內新產能投放裝置有恒力石化、中化弘潤、海南煉化(恒逸文萊150萬噸裝置屬于對外投資項目,不計入國內產能),產能增加實際量為630萬噸。另外,浙江石化400萬噸PX項目于2019年12月以及2020年第一季度分兩批投產,所以2019年國內PX產能增量為830萬噸。

2019年,國內PX對外依存度已經下滑至50%,但仍未達到國家“十三五”規劃的理論目標。其中,對二甲苯作為重點發展行業的焦點產品,明確指出預計到2020年國內PX自給率提升至65%—70%,而基于目前的現狀,2020年的擴產能任務仍舊艱巨。從目前公布的產能投放計劃看,2020年的產能投放量為600萬噸,產量也將增加到近2000萬噸,對于進口的替代量為200萬—300萬噸。如果按照今年表觀消費量估算,2020年產能投放后自給率為68%,基本能完成“十三五”規劃目標,但實際2020年下游PTA增量整體是大于PX的,所以PX供應緊俏問題仍然難以解決。

從產能投放的月度數據看,2020年1月,由于PX產能增量高于PTA產能擴張帶來的需求提升量,并且下游面臨春節期間的集中停車,所以筆者預計2020年1—2月PX供應會出現短暫的過剩,PX價格也將受此影響再下一個臺階。然而,目前PX—石腦油價差處于230美元/噸的低位,按此走勢,1—2月此價差會再創新低。屆時,成本支撐增強,下跌動能放緩,到第二季度配合裝置檢修集中期和需求傳統旺季,修復價差的動能增強,此輪反彈在所難免。屆時待價差修復,需求淡季來臨,PX價格將重回弱勢。

此外,PX產能投放多集中于2020年的第一季度和第四季度,而PTA除第二季度產能投放量較少外,其余產能投放散布在各個月份,尤其在10—11月比較集中,而一般的國內外PX裝置檢修較為集中的時間為第二季度和9—10月。在10月的檢修高峰,伴隨著如此高的需求增量,勢必會帶動月度PX價格重心上揚,而到2021年PX仍有600萬噸以上的產能投放量,所以此輪上漲之后,擴產能邏輯會再度對價格起到壓制作用。

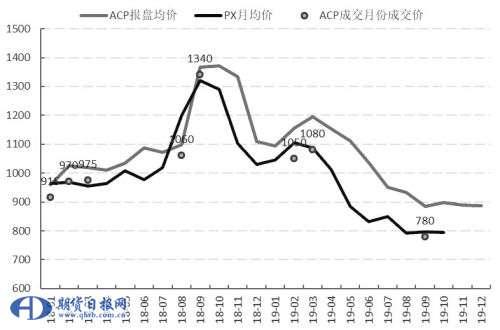

由于對市場的悲觀預期,2019年ACP談判僅在2月、3月、11月達成協議,其余月份皆以失敗告終。

圖為ACP談判與價格

從圖中可以看出,ACP報盤均價與PX月度價格走勢較為一致,市場對于下月價格的預期能夠體現在報盤價格中。對于ACP談判而言,無論是報盤還是遞盤,都反映了主流廠商以及市場對于未來一個月價格的預期,如果達成協議,則會對未來一個月采購價格產生指導。

我們從圖中可以看到,一般達成協議月的月均價是高于上月的,即談判達成多在預期未來價格樂觀的情況下。因此,我們應該時刻關注每月的ACP談判情況,基于此能夠幫助我們對未來一個月的價格變化有一個良好的認識。

PTA產能擴張晚于PX

2020年將會是PTA產能急速擴張的一年,全年預報投放量達到1350萬噸,保守估計將有710萬噸新產能進入市場,并且多集中于下半年,產能擴張對于PTA價格的利空影響將始終難以散去。另外,隨著產能擴張,PTA主流廠商的產能占比將逐漸提升。其中,到2020年年底,恒力石化PTA總產能將達到1160萬噸,市場份額為18%,PTA主流廠商的話語權以及對于市場供應的控制能力增強。

進出口方面,從產能投放角度看,2020年國外未有新裝置的投放,供應上無增量,甚至會因承受虧損而收縮產能。然而,在國內巨額的產能投放下,我國PTA全球產能占比將進一步提升,同時2020年外圍有聚酯新產能的投放,包括國內企業尋求低成本的對外投資,外圍需求會增加,刺激PTA出口增加。

2020年,首先釋放的新產能將是2019年推遲的恒力250萬噸產能,其裝置產出將逐漸在1月中下旬開始釋放,而1月又是聚酯—織造端集中減產的關鍵時期,供強需弱的錯配將繼續壓縮PTA加工費,目前500元/噸的加工費水平在2020年第一季度仍將有200—300元/噸的壓縮空間,具體價格洼地位置需要成本端給出。若成本強勢上行,價格低點將相應抬高,反之則下落,以目前的價格計算,2020年第一季度PTA價格低點在4500—4600元/噸。

對于第二季度來說,如果PTA加工費在第一季度壓縮至新低,PTA利潤差將加重企業的生產壓力,存量裝置將因此調整運行負荷,PTA產量將在第二季度顯著收縮。從目前公布的裝置年度檢修計劃看,4—5月是裝置檢修的集中期,同時第二季度又是紡織服裝的季節性旺季,同時第一季度、第二季度均有聚酯新產能釋放,總計產能投放量為237萬噸。其中,第一季度產能投放增量為192萬噸,到順利產出即實際對于PTA需求釋放將集中在第二季度。

總體來看,在供應收縮、需求回暖的第二季度,PTA將重啟去庫存,價格或迎來階段性的反彈,反彈高度主要看實際檢修力度以及需求回暖幅度。筆者預計,在第一季度低點的基礎上上漲500—700元/噸,對應價格高點在5000—5200元/噸。

由于第四季度新產能投放較為集中,第二季度季節性旺季結束以及檢修逐漸重啟后,PTA將重回利潤壓縮的邏輯,而此輪利潤壓縮也將持續到10月前后。雖然9月開始預報產能釋放比較集中,但由于前期利潤壓縮,新產能投放推遲的概率會增加,產能投放邏輯未按預期兌現將對價格形成支撐。另外,10月前后為原材料對二甲苯檢修較為集中的時期,而在前期產能擴張后,此時PTA的產能基數增長,對PX的需求支撐顯現。因此,此階段成本支撐作用較強,PTA利潤壓縮會短暫“歇腳”。

綜合以上分析,2020年上半年,PTA在產能大幅擴張的影響下,將重蹈對二甲苯的覆轍,大周期上會按利潤壓縮的邏輯演化,并隨著新產能的進入而延續利潤壓縮邏輯,直到企業虧損幅度加大,PTA價格逐漸獲得支撐。2020年下半年,PTA價格波動將開始減弱,一是由于利潤壓縮空間逐漸收斂;二是在產能擴張、供應過剩的周期內,缺乏上漲驅動。因此,PTA價格將在逐漸磨底后,進入低波動率的窄幅區間。